第三章 内部审计机构管理

第一节 内部审计机构设置与职责权限

一、内部审计机构管理的定义

管理学的基本理论是界定内部审计机构管理有关概念的基础。

美国著名管理学家孔茨认为,管理就是设计并保持-种良好的环境使人在群体里高效率地完成既定目标的过程,包括计划、组织、人事领导、控制等职能,管理人员的共同目标是创造盈余。

孔茨对管理学的界定在管理学界具有一定代表性。

国际内部审计师协会(IIA)的研究报告《内部审计思想》-书采用了孔茨关于管理学的概念,从计划、组织,人事,领导和控制五个方面探讨内部审计管理。

《第2301号内部审计具体准则一内部审计机构的管理》借鉴上述观点,将内部审计机构管理定义为: :

由内部审计机构对内部审计人员和内部审计活动实施的计划,组织,领导,控制和协调工作。

二、法律法规及准则对设立内部审计机构的相关规定

(一)《国际内部审计准则》的相关规定

《IPPF属性标准第1110条-组织的独立性》规定:

首席审计执行官必须向组织内部能够确保内部审计部门履行职责的层级报告。首席审计执行官必须向董事会确认内部审计部门在组织中的独立性,且每年至少一次。

(二)《中华人民共和国审计法》及其实施条例

我国2006年修订颁布的《中华人民共和国审计法》第二十九条规定:依法属于审计机关审计监督对象的单位,应当按照国家有关规定建立健全内部审计制度;其内部审计工作应当接受审计机关的业务指导和监督。

2010年修订颁布的《中华人民共和国审计法实施条例》第二十六条规定:依法属于审计机关审计监督对象的单位,可以根据内部审计工作的需要,参加依法成立的内部审计自律组织。审计机关可以通过内部审计自律组织,加强对内部审计工作的业务指导和监督。

(三)《审计署关于内部审计工作的规定》

审计署2003年颁布的《审计署关于内部审计工作的规定》的第3三条指出:国家机关、金融机构、企业事业组织、社会团体以及其他单位,应当按照国家有关规定建立健全内部审计制度。

(四)《中国内部审计准则》

➢《中国内部审计准则第1101号一 内部审计基本准则》(2013年)规定:

组织应当设置与其目标、性质、规模、治理结构相适应的内部审计机构,并配备具有相应资格证明人员。

优化内部审计机构应当建立合理、有效的组织结构,多层级组织的内部审计机构可以实行集中管理或者分级管理的方式;

➢《中国内部审计准则第1101号一-内部审计基本准则》( 2013年)规定:

内部审计机构应当接受组织董事会或最高管理层的领导和监督,并保持与董事会或最高管理层及时、高效的沟通。

三、内部审计机构设置的基本原则

- 独立性原则

- 效率性与功能性相统一原则

- 权威性原则

- 分工协作原则

(一)独立性原则

IIA在《IPPF第1100条一独立性与客观性》 中规定:“内部审计部门]必须保持其独立性,内部审计师必须客观地开展工作。”

独立性,是指内部审计机构和人员在进行内部审计活动时,不存在影响内部审计客观性的利益冲突的状态。独立性一般是指内部审计机构的独立性。

(二)效率性与功能性相统一原则

一是应注意审计机构内部组织的小组、工作室数目不宜过多、过杂,因为这种多并不代表强大和权威,切忌因人设岗,而应事设岗;

二是应注意审计机构中审计人员的配备应适度,要根据公司的日常审计工作量的多少和特殊工作要求进行定额配备。

另外,内部审计机构应是单位中专[ ]从事审计工作的独立部门,为真正发挥其专业监督职能,应该设置专职工作岗位。

(三)权威性原则

权威性,是具有使人信服的力量和威望的性状。内部审计的权威性主要体现在内部审计机构的组织地位和设置层次上,组织地位和设置层次越高,权威性越大,内部审计作用的发挥也就越充分。

为确保内部审计机构的权威性,内部审计机构的设置必须独立于各职能部门,内部审计人员必须与被监督对象毫无利益关系并且在审计过程中得到董事会或最高管理层的充分支持。

内部审计机构在建立时,领导就应该明确授予独立地进行审计的权力。内部审计机构的主要职权已由审计署在《管理内部审计工作的规定》中加以明确,这是国家授予的权力,是内部审计人员依法审计的依据。

部门和企事业单位的领导还要根据.上述规定,使内部审计人员明确其具体任务和职权,并向本部门、本单位的干部和群众通报,宣告内部审计机构的成立,宣传内部审计机构的职权,使内部审计机构县有权威性,以便于开展工作。

(四)分工协作原则

一是内部审计机构与其他内部控制部门应保持分工协作,即设置内部审计部门时,就应准确定位其应帮助管理层进行监督和提供独立建议。

二是应保持内部审计机构内部的分工与协作,即机构内部人员应明确分工,并在工作中相互配合、支持和帮助。组织内部审计机构各部分(如内勤与外勤,专业和辅助等)人员的职责应划分清楚,明确分工。同时,在审计机构中强调协作。

四、内部审计模式及主要类型

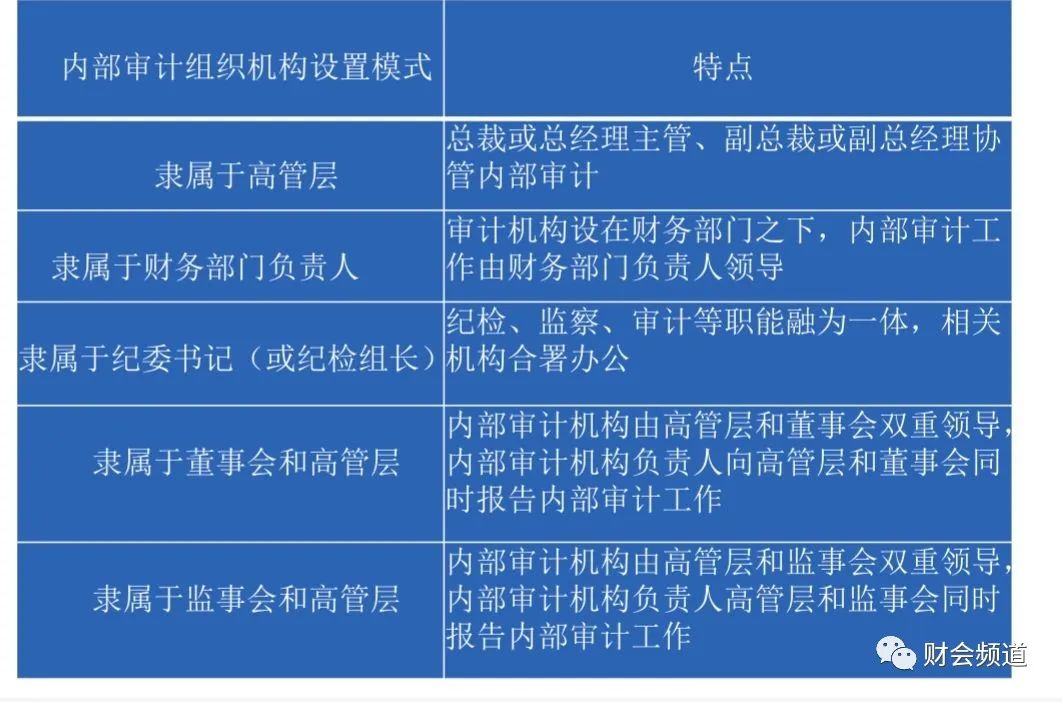

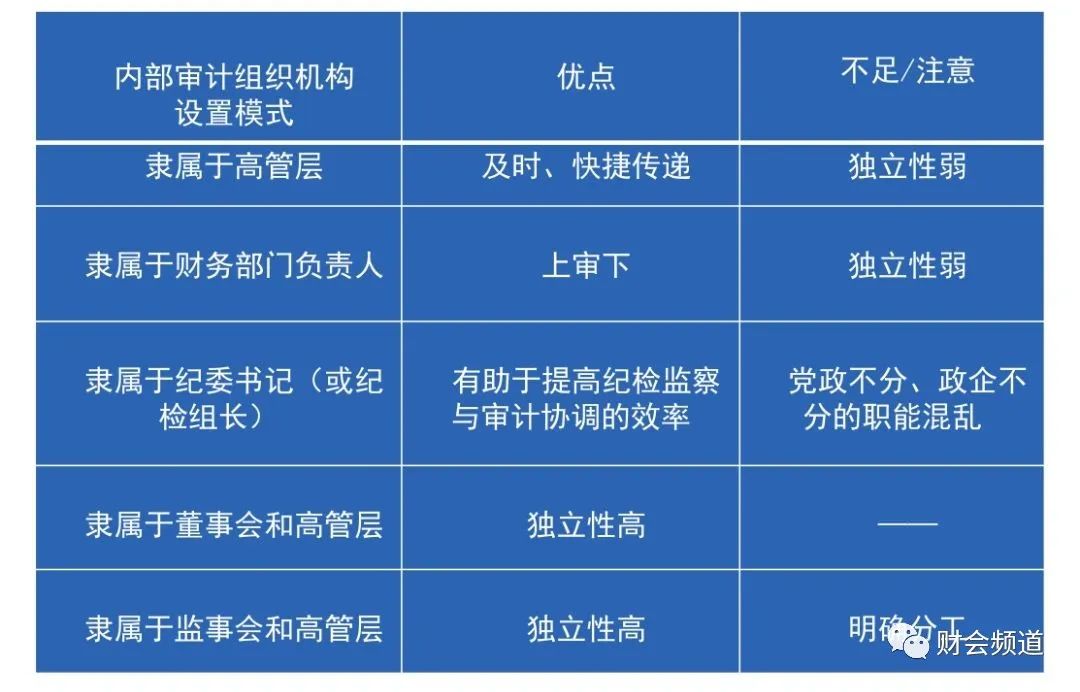

(一)单一法人企业内部审计模式

- 隶属于高管层

- 隶属于财务部门负责人

- 隶属于纪委书记(或纪检组长)隶属于董事会和高管

- 隶属于监事会与高管层

(二)企业集团中内部审计机构设置与模式选择

1.垂直管理与分级管理相结合模式

各层级根据需要设置内部审计机构,各层级内审机构对本级管理层负责,公司总部根据下级分(子)公司的分布设置区域派驻机构,对公司总部负责。

主要特征:“上审下” 和“同级审”并存。国资委和审计署在大型中央企业中比较推崇的内部审计管理模式。

优点:

( 1 )对于下级内审机构在业务上受到公司总部内部审计机构的指导和监督,具有较好的适应性、灵活性和针对性。

( 2 )对于公司总部派驻的内审机构,具有较高的独立性,能够站在公司整体的高度,对体制机制建设方面提出全局性建议。

2.集中管理与分级管理相结合模式

这种模式是在公司总部设立一个功能完善的审计中心。

优点:

上级审计机构对下级审计机构的业务指导具有较强的力度,上级审计机构对其所属企业的内部审计具有较高的控制能力。

缺点:审计工作调控集中在总部,不利于及时了解和发现所属企业经营发展中的额矛盾问题。

3.分级管理与垂直管理相结合模式

各总部和二级单位都设置审计机构,二级单位内部审计机构执行总部80%以上的审计任务。各二级单位的审计机构向本级管理层负责,并且根据需要对三级单位实行派驻制,或设置审计联络员,三级及以下单位基本不设置审计机构。

优点:通过二级企业审计力度的加大,能够较好地体现对三级单位内部审计独立性的要求。

缺点:三级企业配合不积极,审计成本提高,审计效率会降低。同时,反馈到总部的审计信息也存在扭曲的可能性。

4.分级管理模式

公司各管理层级根据自己的需要设立内部审计机构,各级内部审计机构向本级管理层负责,各级审计机构所配置的审计人员,其人事、行政、经费都由本级管理层管理。在审计业务上,以本级管理层管理为主,上级审计机构可以有一定的指导作用。

优点:集团公司向各级企业的内部审计活动具有较好的适应性、灵活性和针对性。

缺点:内部审计机构受本级企业的领导,内部审计的独立性较弱,内部审计信息可能背离公司总体发展目标和管理要求。

5.垂直管理模式

内部审计机构设置在集团公司总部,各层级的下属单位都不再设立内部审计机构,总部分区域设置派驻机构,对各自区域范围内部的所有单位进行审计。

各派驻机构在人事、行政、经费及审计业务上由总部审计机构统一管理。

特征:“上审下”, 适合上下级单位的业务内容比较统一管理体系本身实行垂直控制的企业,例如银行系统。

注:文章版权归原作者所有,内容仅供读者学习、交流之目的,如有侵权,请联系我们删除。

联系邮箱:zirongzhang@ningmengyun.com

2020-07-21 09:57

2020-07-21 09:57  349 次浏览

349 次浏览  上一篇

上一篇  下一篇

下一篇