新民法典下如何规划保单

5月28日,全国人大审议通过了《中华人民共和国民法典》,将于2021年1月1日起正式实施,届时,现行的婚姻法、继承法、民法通则、收养法、担保法、合同法、物权法、侵权责任法及民法总则将同时废止。

作为新中国第一部以法典命名的法律,可以说与我们每个人都息息相关,今天小熊和大家一起聊聊新民法典对我们财富规划的影响。

01 夫妻财产调整及保单规划

首先我们看看新民法典中关于夫妻共同财产的规定:

斜杠青年的副业报酬、婚前投资婚后所获收益以及继承或受赠的财产,通通算入了夫妻共同财产。

同时,对于婚后人身损害的医疗保险,民法典做出了修改:

对于归于一方个人财产的部分,不再限制于医疗费、补助费用,而是包含了所有保险的赔偿和补偿。

那么,在新民法典下,如何利用保单设计规避婚姻风险?

三个要点:

- 父母给子女的财产尽量避免直接赠与或继承,充分利用保单的关系设定有效传承;

- 利用协议声明等明确财产所有属性;

- 医疗保险可以作为自己的“小金库”。

02 企业经营债务牵连家业及保单应用

如果您作为企业主,不妨问自己几个问题:

- 您的企业股权类财富与家庭私人财富的比例是多少?

- 如果企业再次受到类似疫情的冲击,您是否准备好了快速融资工具?

- 如果老公作为企业主,为企业融资作担保而产生的债务,和您有没有关系?

- 您的企业是否有个人消费企业报销、股东分红变成借款、企业融资股东担保等行为?

经济环境的瞬息万变和激烈竞争,家企不分是现在很多中小企业主面临的现状,也增加了家庭的债务风险。

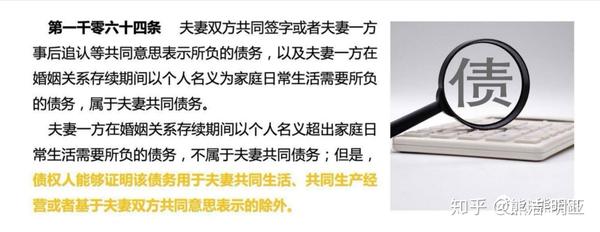

根据新民法典的相关规定:

充分利用保单设计隔离企业债务风险就显得尤为重要了。

例如通过设计企业主的父亲作为投保人,企业主作为被保人,企业主的妻子和子女作为受益人,就可以很好的将企业经营债务的风险隔离开来,同时保障家庭的日常生活没有后顾之忧,子女获得的保险赔偿也无需替父还债。

03 遗产管理人制度及保单功效

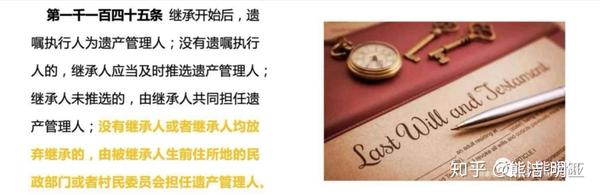

新民法典对于遗产继承有了全新的规定:

- 在原先五种遗嘱形式(自书遗嘱、代书遗嘱、录音遗嘱、口头遗嘱和公证遗嘱)的基础上,新增了两种遗嘱形式——打印遗嘱和录像遗嘱;

- 新增遗产管理人制度

也就是说,未来每个家庭都要求安排遗产管理人,那么遗产管理人是做什么的?

同时,新民法典第一千一百五十九条规定,分割遗产,应当清偿被继承人依法应当缴纳的税款和债务。但是,应当为缺乏劳动能力且没有生活来源的继承人保留适当的遗产。

也就是说,每位公民一生的债务和税款在身后都要作清算。

而此时,保单的避债避税功能就尤为突出了。

- 根据我国保险法有关条文的规定:人身保险金是否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应当给付于受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿;

- 根据《个人所得税法》第四条规定,保险赔款免征个人所得税。

以上是小熊摘选出的部分新民法典内容对我们生活的影响,财富管理是我们每个人都需要研究的课题,面对婚姻风险、家企债务风险、传承风险、税务风险、投资风险、代持风险等,在新的法律环境下,我们的思维也应该有一个新的转变——用金融工具和法律工具提前规划,做到未雨绸缪。

文章被以下专栏收录